もくじ

デビットカードはリボ払い対応していません

記事の後半でも説明しますが、デビットカードは1回払い・即時口座からの引き落としでしか利用できません。

クレジットカードで利用するリボ払いは借金です。リボ払いではいくらまで借金するのかという「信用枠」を設定します。

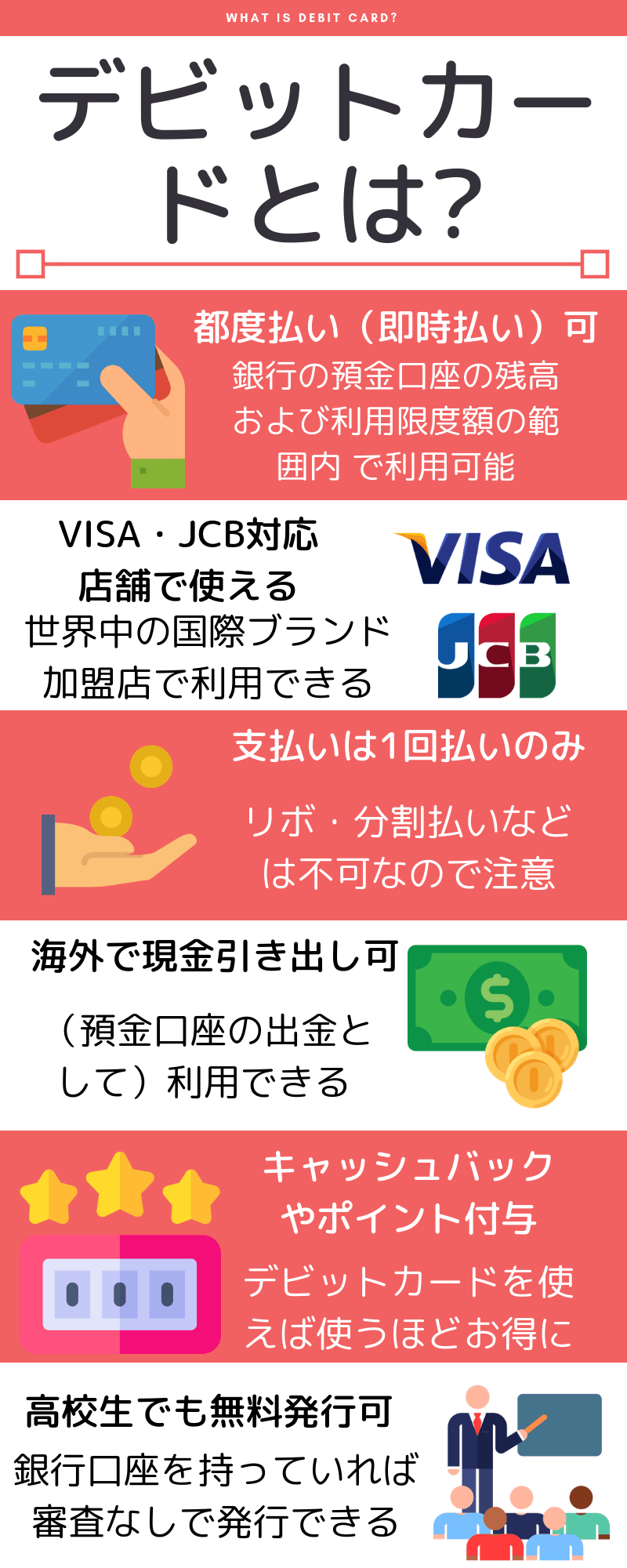

デビットカードとは

デビットカードとは、代金の決済に使われる金融機関が発行するカードのことで、預金残高の範囲で、支払代金が即時に決済されます。

このため、預金残高を超えた買い物をした場合には決済が行われません。すなわち、このカード使った買い物は、預金残高の範囲内に限られるという特徴があります。

デビットカードの種類

デビットカードには、まず、ブランドデビットカードと言って、国際的なブランドであるVISA、JCB、MASTERなどと提携して、これらのクレジットカードが使える店などで決済に利用することができるタイプがあります。

それぞれの提携先ごとに、VISAデビットカード・MASTERデビットカード等と呼ばれています。

もう一つのタイプは、J-デビットカード(ジェイデビットカード)と言うもので、銀行のキャッシュカードのことです。こちらは、日本国内の加盟店でのみ使用が可能です。

デビットカードとJ-デビットカードの比較

これら2種類のデビットカードの最大の違いは、ブランドデビットカードの方がカードを利用できる店舗などの数が圧倒的に多くて、J-デビットカードの100倍にも達します。また、キャッシュバックサービスなどもブランドデビットカードにはあります。

これに対してJ-デビットカードは、銀行のキャッシュカードがそのままデビットカードとして使用できるメリットがあります。

また、2018年よりキャッシュアウトという新しい使い方が始まりました。

これは、J-デビットカードで買い物をする際に口座から現金の引き出しもできるというもので、ATMに行く手間が省けたりして便利な点もあるのですが、まだ、実験段階といったところです。

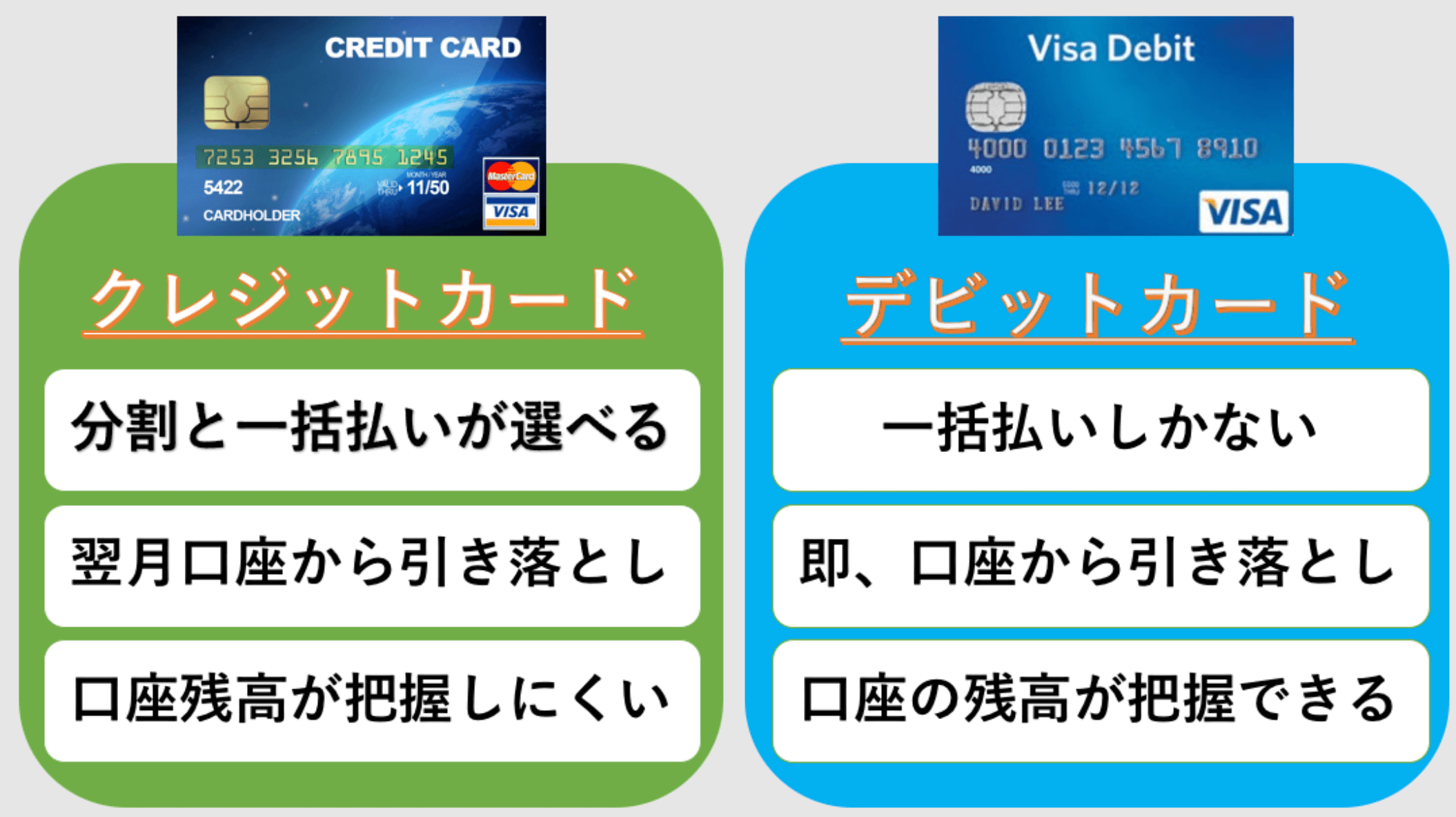

デビットカードとクレッジットカードの比較

基本的な違いは、ブランドデビットカードは銀行が発行するのに対して、クレジットカードはカード会社が発行するという点です。

また、ブランドデビットカードでは1回の即時決済に限定されているのに対して、クレジットカードは後払いで、分割払いにも対応している点です。

また、クレジットカード発行には審査が必要なのに対して、ブランドデビットカード発行に際しては、原則的に審査はありません。クレジットカード利用の際の特典であるポイントの付与やキャッシュバックは、ブランドデビットカードにもあります。

ただ、その還元率は、一般的にクレジットカードよりも低くなっています。

デビットカードは1回払いしかできないため、分割やリボ払いを利用したい人はクレジットカードを選択することになります。

また、デビットカードは口座にお金が入っていないと使えないため、そんな時の味方になってくれるのはクレジットカードの方です。

下図で、デビットカードとクレジットカードの比較をしていますので、参考にしてください。

デビットカードのメリットとデメリット

メリット

- 銀行口座の残高以上に使用できないので買いすぎる心配がない

- 口座から即引き落とされるため、残高が確認できる

- 即時引き落としのため、金融事故が起こらない

- 利用する毎に、メール通知があり、資金管理ができる

- 世界中のブランド加盟店で使用できる

- ネットでの購入時にも対応

- 海外のATMで現地の通貨を引き出せる

- 紛失時のセキュリテイーがしっかりしている、不正利用も補償される

- 利用する毎にポイント付与やキャッシュバックがもらえる

- チャージが不要

- ATMに出かける手間が省ける

- ATM手数料がいらない

- 審査がない

デメリット

- 銀行口座残高が商品価格以下だと使えない

- ポイントやキャッシュバック還元率がクレジットカードよりも悪い

- 高速道路やETCに使えない

- リボ払いができない

ゼロデビ編集部おすすめのブランドデビットカード

●楽天銀行が発行する「楽天銀行デビットカード」

JCBとVisaが選べ、通常のポイント還元率でも1 %、楽天市場なら2%のポイント還元と高い還元率が魅力的です。

JCBカードでは年会費無料。不正利用に対する補償も60日間、100万円と優れています。さらに、銀行振込手数料が無料になる場合もあります。

●あおぞらネット銀行が発行する「GMOあおぞらネット銀行Visaデビット」

自動キャッシュバックでの還元率が0.6%と高く、年会費無料、不正利用に対する補償は30日間、100万円となっています。

キャッシュバックに加えて、ポイント(GMOポイントまたはPontaポイント)が加算される場合(振込)もあります。近々、ロック機能付きのハイセキュリテイータイプのカードになります。

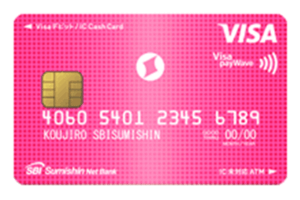

●住信SBIネット銀行発行の「Visaデビット付キャッシュカード」

還元率が0.6%と高く、現金かJALのマイルに交換できます。年会費は無料で、不正利用に対する補償は30日間、100万円です。

●JCBと提携している「セブン銀行デビット付キャッシュカード」

デビットカード、キャッシュカード、電子マネーnanacoが一体化したカードです。

通常の還元率はnanacoポイントが0.5%付与とな

年会費無料で、不正利用に対する保証は、60日間500万円までと非常に手厚くなっています。

●三菱UFJ銀行が発行する「三菱UFJデビット」

メガバンクが発行しているブランド力とVisa とJCBの両ブランドに対応している点がアピールポイントです。

JCBブランドカードでは1ポイント(0.5%相当)のOki Dokiポイントが付与され、Visaブランドカードでは、0.2%の自動キャッシュバックが得られます。不正利用に対する補償も60日間、100万円と優れています。

年会費がかかる反面、旅行傷害保険が付いている、100万円までのショッピング保険が付いている(Visa限定)などの特典のあるカードです。

●PayPay銀行が発行する「JNB Visaデビットカード」

ポイント還元率が0.2%のJNB Visaデビットと、ファミリーマートで1%(ファミマカードの日には2.5%)のTポイントが貯まるファミマTカード一体型Visaデビットの2種類があります。

年会費無料で、不正利用に対する保証は30日間50万円までとやや小さめです。

●JCBと提携している「ちばぎんスーパーカード(デビット)」

地方銀行が発行する審査が必要となる珍しいデビットカードです。Oki Dokiポイント、0.3~0.5%のポイントサービス(ちばぎんパートナー店舗では2~3倍)が得られます。旅行傷害保険付きで、不正利用に対する補償が60日間500万円と手厚くなっています。

初年度年会費無料(2年目以降1350円、前年度利用額12万円以上の利用で無料)です。

まとめ

以上のように、デビットカードは、今のところ、利用頻度はそれほど大きくはないものの、近い将来到来するキャッシュレス時代にマッチした魅力的なカードです。今後、セキュリテイーも強化されてどんどん使いやすくなっていくと思われます。

ただ、デビットカードでは対応できないリボ払いなどにはクレジットカードを使うなど、利用の仕方に応じたカードの使い分けも必要ですね。